国土交通省の自転車活用推進本部がやっている『GOOD CYCLE JAPAN』ってご存じでしょうか?私は調べ物をしていたら初めて見つけましたよ。国や都道府県が推進しているものって、一般市民に伝わりにくいのってなぜなんでしょうか?( 一一)

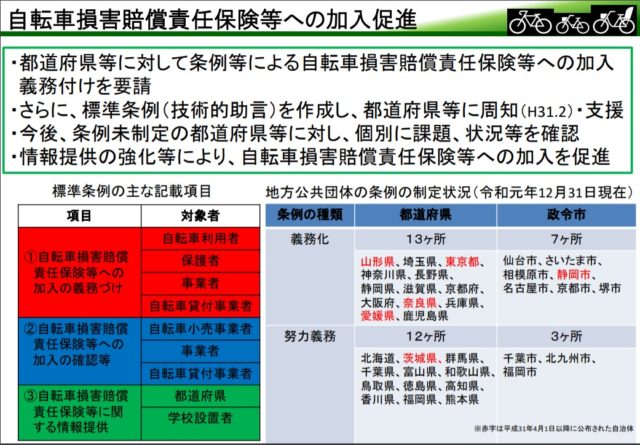

まあそれはさておき、皆さんは自転車損害賠償責任保険、いわゆる自転車保険に加入していますか?いままでは努力義務だったものも義務化される自治体が多くなっています。東京都は2020年4月1日から義務化になります。 (国土交通省HPより)

(国土交通省HPより)

東京都内で自転車に乗る人は対人賠償事故に備えて保険等に加入している必要があります。以下の東京都のHPも参照してみてください。

https://www.tomin-anzen.metro.tokyo.lg.jp/kotsu/kakusyutaisaku/jitensha/anzennriyou-sokushin/jitenshahoken/index.html

自転車に乗っている人、未成年のお子さんが乗っている場合は保護者、自転車を業務で使用する事業者、自転車貸付事業者が対象となります。

個人の方はあわてて保険に加入する必要はありません。まず、ご自身の火災保険・自動車保険等に『個人賠償責任保険』『日常生活賠償責任保険』などの特約が付帯されているか、付帯されていたら保険金額がいくらなのかを確認しましょう。賠償責任保険は家族一人一人に必要なものではありませんので、火災保険・自動車保険などひとつの保険に付帯されていれば、同居の親族、別居の未婚の子は担保されています。

自転車を購入された際に加入した自転車保険は、期限が切れていないかをチェックする必要があります。

また、賠償責任保険は対人・対物には対応できますが、ご自身のけがには対応できません。併せて傷害保険・医療保険等をチェックしましょう。

自転車はエコで健康にもよい乗り物です。安全・安心に乗りたいものですね。

尾田

#自転車保険義務化 #個人賠償責任保険 #日常生活賠償責任保険 #傷害保険 #医療保険 #自転車事故

こんにちは。朝から丸の内まで行くのに、混んでる電車を避けようとして、座席指定の京王ライナーに乗ったはいいけれど、一番前を予約したつもりで座っていたら、実は一番後ろだったことに気づき、一番前から一番後ろまで歩く羽目になって、悲しかった尾田直美です。( ;∀;)

こんにちは。朝から丸の内まで行くのに、混んでる電車を避けようとして、座席指定の京王ライナーに乗ったはいいけれど、一番前を予約したつもりで座っていたら、実は一番後ろだったことに気づき、一番前から一番後ろまで歩く羽目になって、悲しかった尾田直美です。( ;∀;)